Продать автомобиль, который находится в кредите, лизинге или под залог, можно абсолютно законно — но только если правильно разобраться с обременением. Ошибка на этапе проверки или оформления сделки способна обернуться потерей машины или затяжными спорами с банком, покупателем и ГИБДД.

В этой большой инструкции разберём:

- что такое обременение и какие его виды бывают для авто;

- как проверить машину на залог и ограничения;

- как снять обременение после погашения кредита;

- чем отличается продажа кредитного и лизингового автомобиля;

- какие есть варианты продажи и чем они отличаются (таблица);

- как избежать типичных ошибок;

- ответы на частые вопросы (FAQ).

Материал ориентирован на действующее регулирование в России, с учётом практики использования реестра уведомлений о залогах движимого имущества ФНП, особенностей работы банков и лизинговых компаний. (reestr-zalogov.ru)

- 1. Что такое обременение на автомобиле

- 2. Как проверить автомобиль на обременение

- 2.1. Проверка по реестру залогов движимого имущества

- 2.2. Проверка по базам ГИБДД и приставов

- 2.3. Проверка по документам

- 3. Варианты продажи кредитного автомобиля

- 3.1. Вариант №1: Досрочно погасить кредит, снять обременение и продать

- 3.2. Вариант №2: Перевод долга на покупателя

- 3.3. Вариант №3: Продажа через банк или партнёрский автосалон

- 4. Как снять обременение с кредитного авто: пошаговая инструкция

- 4.1. После полного погашения кредита

- 4.2. Какие документы лучше иметь на руках после снятия обременения

- 4.3. Что делать, если залог не сняли вовремя

- 5. Продажа лизингового автомобиля: особенности и алгоритм

- 5.1. Кто может продать лизинговое авто

- 5.2. Вариант №1: Выкупить авто по лизингу и продать как обычное

- 5.3. Вариант №2: Передача прав по договору лизинга (цессия)

- 6. Обременение vs. запрет регистрационных действий: важное отличие

- 6.1. Залог (обеспечение по кредиту)

- 6.2. Запрет/ограничение регистрационных действий

- 7. Сравнительная таблица вариантов продажи кредитного/лизингового авто

- 8. Типичные ошибки при продаже кредитного/лизингового авто

- 8.1. Для продавца

- 8.2. Для покупателя

- 9. Как безопасно оформить продажу кредитного/лизингового авто: практические советы

- 9.1. Для продавца

- 9.2. Для покупателя

- 10. FAQ по продаже кредитного и лизингового авто

- 1. Можно ли продать кредитный автомобиль без согласия банка?

- 2. Сколько времени занимает снятие обременения после погашения кредита?

- 3. Как бесплатно проверить, находится ли авто в залоге?

- 4. Можно ли продать авто, если на него наложен запрет на регистрационные действия?

- 5. Что безопаснее: досрочно погасить кредит и продать, или переводить долг на покупателя?

- 6. Как прописать в договоре купли‑продажи, что авто в залоге?

- 7. Можно ли продать лизинговый авто физическому лицу?

- 8. Что делать, если я купил авто, а потом узнал, что оно в залоге?

- 9. Обязательно ли регистрировать залог авто в реестре залогов?

- 10. Стоит ли делать нотариальное сопровождение сделки при продаже кредитного/лизингового авто?

- 11. Выводы

1. Что такое обременение на автомобиле

Обременение — это ограничение права собственника распоряжаться автомобилем. Проще говоря, юрстатус машины «не свободен»: кроме собственника есть ещё лицо, чьи права нужно учитывать — банк, лизинговая компания, приставы, суд и т.д.

Для автомобилей чаще всего встречаются:

- Залог (кредитный автомобиль)

- Машина выступает обеспечением по кредиту (обычно автокредит).

- Пока долг не погашен полностью, банк — залогодержатель.

- Информация о залоге может:

- быть указана в ПТС/ЭПТС (запись о залогодержателе);

- быть внесена в реестр уведомлений о залоге движимого имущества ФНП; (reestr-zalogov.ru)

- учитываться в базах банка и иногда — в договорах страхования (КАСКО).

- Лизинг

- Формально собственник авто — лизинговая компания.

- Лизингополучатель пользуется автомобилем и платит лизинговые платежи.

- Право собственности переходит лизингополучателю либо после окончания срока договора, либо после внесения выкупного платежа — если это прямо предусмотрено договором. (Sravni)

- До перехода права собственности лизинговый автомобиль продать «как обычный» нельзя — вы им пользуетесь, но не являетесь владельцем в юридическом смысле.

- Запрет/ограничения на регистрационные действия (ГИБДД, приставы, суд)

- Это не залог, но тоже обременение.

- Чаще всего накладывается из‑за:

- долгов по исполнительным производствам;

- штрафов, налогов;

- споров о праве собственности, ареста имущества и т.п.

- При запрете регистрационных действий ГИБДД откажет в постановке на учёт или смене собственника до снятия ограничения. (Банки.ру)

2. Как проверить автомобиль на обременение

Перед тем как продавать (и, честно говоря, перед покупкой тоже) обязательно проверить автомобиль по нескольким базам. Это важнейший шаг для безопасности сделки.

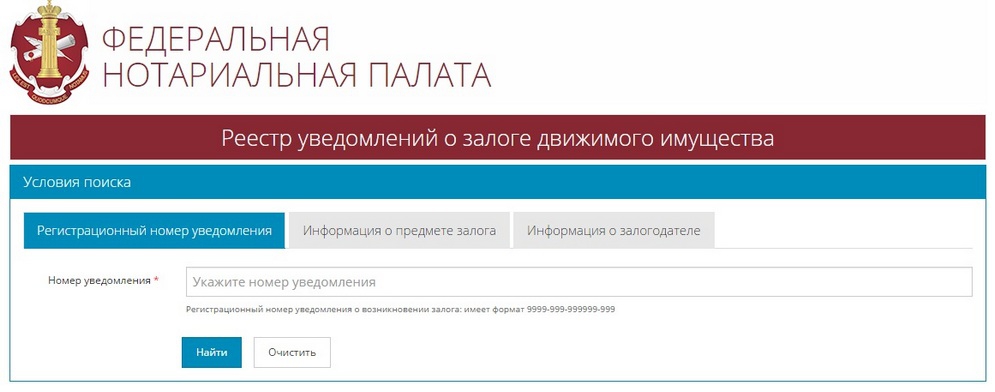

2.1. Проверка по реестру залогов движимого имущества

Речь о реестре уведомлений о залоге движимого имущества, который ведёт Федеральная нотариальная палата. Через этот реестр банки и другие залогодержатели уведомляют о наличии залога на авто и другое движимое имущество. (reestr-zalogov.ru)

Кратко алгоритм:

- Зайти на официальный сайт реестра (портал ФНП).

- В разделе поиска выбрать удобный вариант:

- по VIN;

- по госномеру;

- по данным собственника или залогодателя.

- Ввести данные и запросить поиск.

- Изучить результат:

- отсутствие записей — скорее плюс, но не гарантия «кристальной чистоты» (могли не зарегистрировать залог);

- наличие записи — машина в залоге, указаны залогодержатель, дата, номер договора.

Для усиленной доказательной базы можно заказать нотариальную выписку из реестра на конкретную дату. Это официальный документ, который часто используется в судах для подтверждения добросовестности покупателя/продавца. (Lexakova)

2.2. Проверка по базам ГИБДД и приставов

- Проверка ограничений ГИБДД

На официальном сервисе ГИБДД по VIN/госномеру можно посмотреть:- наличие запретов на регистрационные действия;

- сведения об участии в ДТП;

- розыск и др.

Если есть запрет на регистрационные действия, машину формально продать можно (договор никто не отменял), но поставить на учёт новый собственник не сможет, пока ограничение не снимут. (Банки.ру)

- Проверка исполнительных производств (ФССП)

Через сайт ФССП имеет смысл проверить:- собственника машины (если вы покупатель);

- себя (если вы продавец кредитного авто).

Иногда ограничения накладываются приставами именно в рамках исполнительных производств, и это может коснуться автомобиля.

2.3. Проверка по документам

Обязательно анализируем:

- ПТС/ЭПТС

- Наличие отметок о залоге (банк, лизинговая компания).

- Сведения о собственнике — это реальный владелец, а не продавец‑перепродавец.

- СТС

- Должно соответствовать данным ПТС/ЭПТС.

Если в ПТС/ЭПТС указан банк или лизинговая компания как залогодержатель или собственник, а продавец — физлицо, это прямой сигнал: перед вами либо кредитное, либо лизинговое авто.

3. Варианты продажи кредитного автомобиля

Продать кредитный автомобиль можно несколькими способами. Каждый имеет свои плюсы, минусы, сроки и риски.

Основные варианты:

- Полное досрочное погашение кредита и снятие залога

- Перевод долга на покупателя (с согласия банка)

- Продажа через банк или партнёрский дилер/комиссионку

Разберём по порядку.

3.1. Вариант №1: Досрочно погасить кредит, снять обременение и продать

Самый простой и юридически чистый сценарий:

- Вы находите деньги (свои, от покупателя, частично через рефинансирование).

- Полностью погашаете кредит.

- Банк снимает залог:

- вносит запись о прекращении залога в реестр уведомлений о залоге движимого имущества;

- при необходимости выдаёт справку о закрытии кредита.

- После снятия обременения продаёте автомобиль как «чистый», без залога. (Bankrot Consult)

Плюсы:

- Покупателю не нужно взаимодействовать с банком — машина чистая.

- Машину легче продать и за более высокую цену, т.к. снижается юридический риск.

- Банку всё равно, кому вы потом продадите авто — обязательства уже закрыты.

Минусы:

- Нужно найти деньги на погашение кредита (если не хватает собственных средств).

- Небольшой временной лаг между последним платежом и фактическим снятием залога (несколько дней).

3.2. Вариант №2: Перевод долга на покупателя

В этом сценарии:

- Вы находите покупателя, который готов взять на себя кредит.

- Покупатель проходит скоринг в банке, как обычный заёмщик.

- При одобрении банк переоформляет кредит:

- либо заключает новый договор с покупателем;

- либо оформляет перевод долга (цессия, новация, зависит от внутренней процедуры банка).

- Залог на авто сохраняется, но уже в рамках обязательств нового заёмщика. (favorit-motors.ru)

Плюсы:

- Не нужно искать крупную сумму для досрочного погашения.

- Покупатель сразу получает машину, а банк — платёжеспособного клиента.

Минусы/риски:

- Банк может не согласиться на перевод долга (не устроил доход, кредитная история покупателя и т.д.).

- Процедура занимает время: сбор документов, рассмотрение заявки.

- Цена продажи обычно ниже, чем при продаже «чистого» авто.

3.3. Вариант №3: Продажа через банк или партнёрский автосалон

Некоторые банки работают с автосалонами/комиссионками, которые помогают реализовать залоговые автомобили:

- Вы обращаетесь в банк и заявляете о желании продать кредитную машину.

- Банк направляет вас к партнёрскому дилеру или предлагает собственную схему реализации.

- Авто выставляют на продажу, часть суммы идёт на погашение кредита, остаток — вам. (favorit-motors.ru)

Плюсы:

- Юридическое сопровождение со стороны банка и партнёров.

- Покупателю проще доверять сделке, где участвует банк.

Минусы:

- Цена авто может быть ниже рыночной — дилер зарабатывает на марже.

- Длительный срок реализации, особенно если модель неликвидная.

4. Как снять обременение с кредитного авто: пошаговая инструкция

Разберём типовой порядок для классического автокредита, когда автомобиль в залоге у банка.

4.1. После полного погашения кредита

По действующему регулированию и сложившейся практике:

- После того как вы внесли последний платеж и банк закрыл кредитный договор, залог должен быть прекращён.

- Банк обязан направить в реестр уведомлений о залоге движимого имущества сведения о погашении и прекращении залога в короткий срок (как правило, в течение нескольких рабочих дней — нередко фигурирует ориентир в 3 дня). (Банки.ру)

На практике алгоритм выглядит так:

- Проверить статус кредита

- Убедиться, что задолженность = 0.

- Заказать справку о полном погашении кредита и закрытии договора.

- Уточнить у банка порядок снятия залога

Варианты:- Банк самостоятельно отправляет сведения в реестр залогов ФНП в электронном виде.

- Банк выдаёт вам документ (согласие/заявление на прекращение залога), с которым вы обращаетесь к нотариусу.

- Контроль записи в реестре залогов

- Через несколько дней проверить авто по реестру залогов движимого имущества.

- При необходимости получить нотариальную выписку, подтверждающую отсутствие залога. (reestr-zalogov.ru)

- Проверка ограничений в ГИБДД

Хотя залог и запреты на регистрационные действия — разные вещи, иногда банк или приставы могли накладывать ограничения. После закрытия кредита имеет смысл проверить, всё ли снято. (Банки.ру)

4.2. Какие документы лучше иметь на руках после снятия обременения

Полезно сохранить:

- справку банка о полном погашении кредита и закрытии договора;

- копию кредитного договора;

- выписку из реестра залогов (особенно если вы собираетесь продавать машину);

- договор купли‑продажи (для покупателя) или документы о первоначальной покупке (для продавца).

Эти бумаги пригодятся:

- при продаже автомобиля;

- если возникнут споры вокруг залога;

- для подтверждения добросовестности в суде.

4.3. Что делать, если залог не сняли вовремя

Бывает, что:

- кредит давно погашен;

- банк «забыл» внести запись о прекращении залога в реестр;

- в ПТС/ЭПТС до сих пор числится запись о залогодержателе.

В этом случае:

- Обратиться в банк с письменным заявлением о снятии залога и внесении соответствующих сведений (и в реестр, и в ПТС/ЭПТС, если он бумажный).

- Если реакции нет — жалоба в:

- службу претензионной работы банка;

- Банк России (через интернет‑приёмную);

- при необходимости — в суд, если банк уклоняется от исполнения обязанностей.

5. Продажа лизингового автомобиля: особенности и алгоритм

Лизинг, в отличие от кредита, устроен иначе: вы не собственник, а арендатор с правом выкупа (если это предусмотрено договором). Поэтому и подход к продаже другой.

5.1. Кто может продать лизинговое авто

До момента перехода права собственности:

- Собственник авто — лизинговая компания.

- Лизингополучатель не может самостоятельно продать машину, если иное прямо не предусмотрено договором лизинга.

Переход права собственности может быть предусмотрен:

- по окончании срока договора;

- до окончания срока — при внесении выкупного платежа или выполнения иных условий. (Sravni)

5.2. Вариант №1: Выкупить авто по лизингу и продать как обычное

Чаще всего алгоритм такой:

- Посчитать остаток по лизингу и выкупной стоимости.

- Получить у лизинговой компании расчёт и согласовать выкуп.

- Внести выкупной платёж (иногда вместе с досрочным закрытием остальных платежей).

- Лизинговая компания:

- заключает с вами договор купли‑продажи;

- оформляет акт приёма‑передачи;

- передаёт вам ПТС/ЭПТС и другие документы. (europlan.ru)

- После этого вы становитесь полноправным собственником и можете продать автомобиль по обычной схеме.

Плюсы:

- Никаких обременений, покупателю понятно, что продаёт собственник.

- Не требуется согласие третьих лиц (кроме стандартных регистрационных процедур).

Минусы:

- Нужно внести выкупной платёж — иногда довольно крупный.

- Нужны время и взаимодействие с лизинговой компанией.

5.3. Вариант №2: Передача прав по договору лизинга (цессия)

Многие лизинговые компании допускают уступку прав и обязанностей по договору лизинга третьему лицу (цессия), но только с их согласия. (Челиндлизинг Челябинск)

Схема примерно такая:

- Вы находите покупателя, который готов «войти в лизинг» вместо вас.

- Покупатель предоставляет необходимые документы лизинговой компании (как новый клиент).

- Лизинговая компания:

- согласует уступку;

- заключает договор переуступки/перевода прав и обязанностей;

- оформляет дополнительные соглашения к основному договору лизинга.

- Покупатель становится новым лизингополучателем, продолжает платить, а вы можете получить от него компенсацию (премию) за то, что передали права по договору.

Плюсы:

- Покупателю не нужно сразу выкупать авто — он продолжает платить лизинг.

- Вам не нужно выкупать автомобиль за свой счёт.

Минусы/риски:

- Лизинговая компания может не согласиться на уступку.

- Условия для нового лизингополучателя могут отличаться (процент, график, залог, страховки).

- Оформление занимает время, часто подключают юриста/бухгалтера (особенно если стороны — юрлица).

6. Обременение vs. запрет регистрационных действий: важное отличие

Многие путают залог и запрет на регистрационные действия, а это разные механизмы.

6.1. Залог (обеспечение по кредиту)

- Регулируется нормами о залоге движимого имущества (ГК РФ и профильные акты).

- Фиксируется в договоре, ПТС/ЭПТС, реестре уведомлений о залоге.

- Не всегда мешает регистрировать машину в ГИБДД, но серьёзно влияет на юридический статус: при нарушении обязательств банк может обратить взыскание на авто. (ca.kontur.ru)

6.2. Запрет/ограничение регистрационных действий

- Накладывается органами:

- ФССП (приставы);

- суды;

- ГИБДД и др.

- Цель — запретить изменение регистрационных данных, пока не будет решён вопрос с долгами или спором.

- Срок снятия после погашения долгов и прохождения всех процедур может занимать 2–3 недели и более, с учётом пересылки документов между службой приставов и ГИБДД. (Банки.ру)

Важно:

Залог можно снять, погасив кредит и оформив прекращение залога.

Запрет на регистрационные действия — это отдельная история: нужно устранить причину (долг, арест, решение суда), после чего инициировать снятие ограничения.

7. Сравнительная таблица вариантов продажи кредитного/лизингового авто

Ниже — обобщающая таблица по основным вариантам.

| Вариант | Когда применяется | Основные шаги | Плюсы | Минусы/риски | Ориентировочные сроки* |

|---|---|---|---|---|---|

| 1. Досрочное погашение кредита и продажа «чистого» авто | Есть возможность погасить кредит полностью до сделки | Погашение кредита → справка банка → снятие залога в реестре → проверка ограничений → обычная продажа | Максимально понятный покупателю вариант; можно продать дороже; нет риска претензий банка | Нужна существенная сумма на погашение; небольшой период ожидания снятия залога | От нескольких дней до 2–3 недель (включая бюрократию банка/реестра/ГИБДД) (Bankrot Consult) |

| 2. Перевод долга на покупателя | Покупатель готов взять на себя кредит, у него нормальная КИ и доход | Поиск покупателя → согласование с банком → одобрение → переоформление кредита/перевод долга → передача авто | Не требуется крупная сумма на погашение; банк контролирует процесс | Банк может отказать; цена машины ниже; процедура дольше и сложнее | От 1–2 недель до месяца (заявка в банк, сбор документов) (favorit-motors.ru) |

| 3. Продажа через банк/партнёрский дилер | Машину сложно продать самостоятельно или есть требования банка | Обращение в банк → направление к партнёру → оценка и реализация авто → погашение кредита → остаток продавцу | Юридическое сопровождение; выше доверие покупателей | Цена обычно ниже рыночной; сложнее контролировать скорость продажи | Зависит от ликвидности авто — от пары недель до нескольких месяцев (favorit-motors.ru) |

| 4. Выкуп лизингового авто и последующая продажа | Есть возможность выкупить авто у лизинговой компании | Запрос расчёта → внесение выкупного платежа → оформление договора купли‑продажи от лизинговой к вам → регистрация → продажа | Покупателю продаётся «чистый» автомобиль; вы — полноправный собственник | Нужна сумма на выкуп; участие бухгалтера/юриста (для юрлиц) | Обычно 1–3 недели в зависимости от скорости лизингодателя (europlan.ru) |

| 5. Уступка прав по лизинг‑договору (цессия) | Покупатель готов войти в лизинг вместо вас | Поиск покупателя → согласование с лизинговой компанией → проверка покупателя → договор уступки/перевода прав и обязанностей | Не нужно выкупать авто; вы можете получить компенсацию от покупателя | Уступка возможна не всегда; лизингодатель может изменить условия; сложность оформления | От 2–3 недель и более, зависит от политики лизинговой компании (Челиндлизинг Челябинск) |

*Сроки ориентировочные и сильно зависят от конкретного банка/лизингодателя и загруженности органов.

8. Типичные ошибки при продаже кредитного/лизингового авто

Чтобы не попасть в неприятную ситуацию, важно понимать, где чаще всего ошибаются.

8.1. Для продавца

- Продажа авто, не сняв залог и не уведомив покупателя

- Банк сохраняет право обратить взыскание на машину при неоплате долга.

- Покупатель может через суд требовать расторжения договора и возврата денег, а банк — забрать автомобиль.

- Передача ПТС/машины до фактического снятия обременения

- Покупатель забирает авто, деньги вы забираете, но кредит ещё не закрыт, залог не снят.

- В случае задержки платежа/каких‑то проблем банк продолжает считать вас должником.

- Отсутствие чётких условий в договоре

- Нет указания, что авто в залоге и как, когда и кем будет закрыт кредит.

- Нет механизма возврата денег/машины, если банк отказал в переводе долга.

8.2. Для покупателя

- Проверка только по ПТС/СТС, без реестра залогов

- ПТС может быть «чистым», а залог уже внесён в реестр уведомлений; в этом случае суды часто исходят из того, что покупатель должен был проверить реестр. (Moscow City Services)

- Передача полной суммы продавцу до погашения кредита

- Продавец «обещает» погасить кредит, но не делает этого.

- Банк имеет право забрать автомобиль как залог, а вы остаётесь без денег и без машины.

- Сделка «по доверенности» с кредитной/лизинговой машиной

- Формально собственник не меняется, а банк/лизингодатель могут в любой момент расторгнуть договор и изъять авто.

- Отказ от нотариального сопровождения там, где оно целесообразно

- Особенно актуально при больших суммах, сложных схемах (цессия, продажа с залогом, многоступенчатые расчёты). (kredita.net)

9. Как безопасно оформить продажу кредитного/лизингового авто: практические советы

Ниже — практический чек‑лист для обеих сторон.

9.1. Для продавца

- Максимально прозрачно рассказать о статусе авто

- Указать в объявлении и договоре, что авто в кредите/лизинге (если обременение ещё есть).

- Получить и предъявить документы

- справку из банка о состоянии задолженности (остаток долга);

- при лизинге — копию договора лизинга, график платежей, письмо от лизингодателя о возможности выкупа/уступки.

- Продумать схему расчётов

- При досрочном погашении:

- часть денег покупатель вносит прямо в банк (на ваш кредитный счёт);

- остаток — после снятия залога (через ячейку/сделку «под условием» и т.п.).

- При досрочном погашении:

- Фиксировать ключевые условия в договоре

- кто, когда и за чей счёт гасит кредит;

- что происходит, если банк не одобрил перевод долга;

- как стороны действуют, если снятие залога затянулось.

9.2. Для покупателя

- Всегда проверять авто по реестру залогов, ГИБДД и ФССП

- Привлекать юриста или нотариуса при сложных сделках

- Нотариальное удостоверение и/или нотариальная выписка из реестра залогов — сильный аргумент в вашу пользу в случае спора. (notariat.ru)

- Использовать безопасные формы расчётов

- банковская ячейка, аккредитив, «двухэтапный» перевод (сначала погашение кредита, потом остаток продавцу).

- Не соглашаться на серые схемы

- покупки по доверенности;

- «не показывать банку, что авто продано»;

- перепродажу без смены собственника.

10. FAQ по продаже кредитного и лизингового авто

1. Можно ли продать кредитный автомобиль без согласия банка?

Формально собственник вправе заключать договор купли‑продажи, но:

- если авто в залоге у банка, кредитный договор обычно запрещает отчуждать предмет залога без согласия залогодержателя;

- банк в случае нарушения может потребовать досрочного погашения кредита и обратить взыскание на авто.

Поэтому без согласования с банком продавать кредитный авто крайне рискованно — как для продавца, так и для покупателя.

2. Сколько времени занимает снятие обременения после погашения кредита?

Чаще всего:

- банк в течение нескольких рабочих дней направляет информацию о прекращении залога в реестр залогов;

- после этого при проверке в реестре запись об обременении либо помечается как прекращённая, либо перестаёт отображаться. (Банки.ру)

Если были наложены ограничительные меры (например, запрет регистрационных действий), их снятие в ГИБДД может занимать до 2–3 недель с учётом процедур ФССП и обмена сведениями. (Банки.ру)

3. Как бесплатно проверить, находится ли авто в залоге?

Основные шаги:

- Проверить авто по реестру уведомлений о залоге движимого имущества (он доступен онлайн).

- Проверить сведения по VIN/госномеру на сайте ГИБДД (ограничения, розыск и т.п.).

- Проверить владельца на сайте ФССП (исполнительные производства). (reestr-zalogov.ru)

В реестре залогов можно бесплатно посмотреть наличие записей, а для повышенной надёжности заказать платную нотариальную выписку.

4. Можно ли продать авто, если на него наложен запрет на регистрационные действия?

Договор купли‑продажи теоретически заключить можно, но:

- ГИБДД откажет новому собственнику в регистрации машины, пока действует запрет;

- часто единственный путь — сначала снять ограничение (погасить долги, отменить арест, исполнить решение суда), а уже потом оформлять продажу либо сразу посвятить в ситуацию покупателя, который готов ждать снятия ограничения. (Банки.ру)

5. Что безопаснее: досрочно погасить кредит и продать, или переводить долг на покупателя?

С точки зрения юридической простоты и доверия покупателей чаще безопаснее сначала погасить кредит и снять залог, а уже потом продавать «чистый» автомобиль. (Bankrot Consult)

Перевод долга на покупателя работает, но:

- зависит от решения банка;

- снижает круг потенциальных покупателей;

- требует более сложного договора и контроля со стороны обеих сторон.

6. Как прописать в договоре купли‑продажи, что авто в залоге?

Рекомендуется:

- отдельно указать, что на момент заключения договора автомобиль является предметом залога (указать банк, номер и дату кредитного договора);

- прописать порядок погашения кредита и снятия залога (сумма, сроки, кто платит, какие документы стороны обязаны предоставить);

- закрепить, что покупатель осведомлён о залоге и согласен на указанные условия.

Юрист поможет сформулировать эти пункты так, чтобы минимизировать риски для обеих сторон.

7. Можно ли продать лизинговый авто физическому лицу?

Да, но порядок зависит от условий договора лизинга:

- Через выкуп

- Лизингополучатель выкупает авто у лизинговой компании (получает право собственности).

- После этого продаёт его физическому лицу как обычную машину. (europlan.ru)

- Через уступку прав по договору (цессия)

- Лизинговая компания разрешает перевести права и обязанности по договору на другое лицо.

- Новое лицо становится лизингополучателем и продолжает платить. (Челиндлизинг Челябинск)

В обоих случаях требуется согласие лизингодателя и оформление пакета документов.

8. Что делать, если я купил авто, а потом узнал, что оно в залоге?

Общая стратегия:

- Проверить статус залога в реестре (есть ли запись, дата, залогодержатель). (reestr-zalogov.ru)

- Связаться с продавцом и попытаться договориться о погашении кредита и снятии залога — это самый быстрый путь. (kredita.net)

- Если продавец отказывается:

- направить ему претензию о расторжении договора и возврате денег (как за товар с скрытым существенным недостатком — наличие залога);

- при необходимости обращаться в суд, одновременно доказывая свою добросовестность (ПТС без отметок, скриншоты проверок, нотариальная выписка из реестра на дату сделки и т.п.). (xn--80abntbpiaiicwf.xn--p1ai)

9. Обязательно ли регистрировать залог авто в реестре залогов?

По действующему регулированию:

- регистрация уведомления о залоге в реестре не всегда обязательна, но крайне желательна для защиты прав залогодержателя;

- для покупателя наличие/отсутствие записи в реестре — важный индикатор: если залог был зарегистрирован, суды в большинстве случаев исходят из того, что покупатель «должен был знать» о залоге, проверив реестр. (Consultant Plus)

10. Стоит ли делать нотариальное сопровождение сделки при продаже кредитного/лизингового авто?

Не является обязательным, но:

- при крупных суммах и сложных схемах (продажа с залогом, перевод долга, уступка лизинга) нотариус:

- фиксирует волю сторон;

- проверяет документы;

- может подготовить договор с учётом нюансов;

- выдаёт нотариальные выписки, которые сильно повышают ваши шансы в суде.

Во многих спорах с залогами именно нотариальная выписка из реестра и нотариально удостоверенные документы решали исход дела. (notariat.ru)

11. Выводы

Продажа кредитного или лизингового автомобиля — не «серое» и не запретное действие, а вполне нормальная практика, если:

- Вы понимаете, что такое обременение и чем отличается залог от запрета регистрационных действий.

- Проверяете машину по всем ключевым базам (ГИБДД, ФССП, реестр залогов).

- Выбираете подходящую схему продажи:

- досрочное погашение кредита и продажа «чистого» авто;

- перевод долга на покупателя с согласия банка;

- выкуп или уступка прав по лизингу с согласия лизинговой компании.

- Чётко фиксируете условия сделки в договоре и используете безопасные формы расчётов.

- Не пренебрегаете юридическим и, при необходимости, нотариальным сопровождением.